:深交所上市审核委员会定于2023年4月26日召开2023年第26次上市审核委员会审议会议,届时将审议京磁材料科技股份有限公司(以下简称“京磁股份”)的首发事项。公司拟于深交所创业板上市,保荐人为招商证券股份有限公司,保荐代表人为谢丹、孙世俊。

京磁股份本次拟募集资金57,732.70万元,计划分别用于年产2,800吨高性能稀土永磁元器件生产线新建项目、补充营运资金。

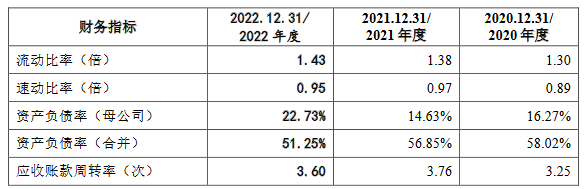

报告期各期末,企业流动比率分别是1.24、1.30、1.38、1.43,速动比率分别是0.84、0.89、0.97、0.95。2020年至2022年,可比企业流动比率均值分别为2.28、1.84、1.75,可比公司速动比率均值分别为1.62、1.17、1.26。

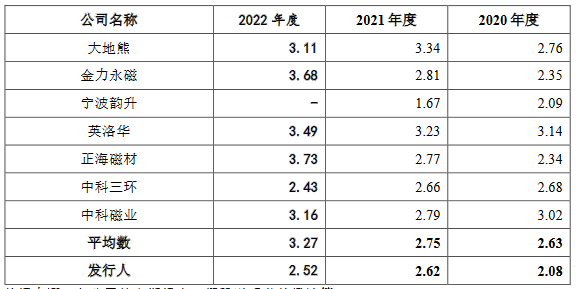

报告期各期末,公司存货周转率分别是2.47、2.08、2.62、2.52。2020年至2022年,同行业可比公司存货周转率分别是2.63、2.75、3.27。

京磁股份一方面拟募资,另一方面却在报告期内大举分红。2019年和2021年,京磁股份分别进行了997.48万元和2992.44万元的分红。在问询函中,监管层要求京磁股份说明拟用募集资金补充运用资金,而在报告期内尤其是2021年进行大额现金分红的原因,这次募集资金用于补充运用资金的必要性。

公司方面称,2019年至2022年1-6月,归属于母公司股东净利润分别为7122.82万元、5055.06万元、8125.93万元和5509.93万元,合计纯利润是25813.74万元。公司经营业绩保持较快增长,盈利能力较强,货币资金较为充足,在满足经营开支的情况下,有剩余资金可供股利分配。此外,公司股东存在分红诉求,希望取得一定现金收益。自2016年新三板挂牌后,陆续引入了较多的自然人股东和机构投资的人。随公司的业绩增长,公司内外部股东对投资回报的诉求增加,除此之外,客观上公司股东也存在一定的资金需求,希望能够通过分红获取一定现金收益,用于投资理财、偿还借款、、税费缴纳以及家庭消费等。

对于2021年分红款项较多的原因,京磁股份表示,该年份进行大额现金分红系基于公司截至2021年6月30日的未分配利润进行的利润分配,2021年1月至6月公司实现了营业收入和净利润同比增长37.17%和11.64%的良好业绩,且货币资金较为充足。因此,2021年现金分红具有合理性。不过,根据京磁股份自行测算,2022年至2024年公司的运用资金缺口约为34792.43万元。

据经济参考报报道,在新三板挂牌期间,京磁股份自然人股东林海音曾以低价购买公司股票,又在短期内以高价卖给了公司高管。2016年6月,京磁股份非公开发行股票,外部投资者林海音参与认购非公开发行股份,认购价格为4元/股。2016年9月19日至2016年9月26日,林海音以5元/股的价格将其所持有的股份转让给了潘牧涛、齐方红等人。2016年9月26日至9月28日,林海音分别以5元/股、7元/股和9元/股的价格将其所持有的股份转让给了公司副总经理袁玉华,2016年9月26日至9月30日,林海音分别以5元/股、10元/股和12元/股的价格将其所持有的股份转让给了公司董事、副总经理、董事会秘书房宏伟。短期内,林海音获利200多万元。

京磁股份专门干烧结钕铁硼永磁材料的研发、生产和销售,是我国烧结钕铁硼永磁材料主要生产厂家之一,核心产品为高性能烧结钕铁硼永磁材料,主要使用在于汽车工业、节能家电、风力发电及消费电子等领域。

主要产品按技术路线不同分为传统产品和晶界扩散产品两大类,其中,传统产品按内禀矫顽力的不同分为八大系列新产品,细分为七十多个牌号;晶界扩散产品按内禀矫顽力的不同分为五大系列产品,细分为三十多个牌号。

公司的控制股权的人为圣雄科健,其直接持有公司4,000万股股份,占公司总股本32.79%。

公司的实际控制人为熊科和陈健夫妇。熊科直接持有公司871万股股份,直接持股票比例为7.14%,并在公司担任董事长、总经理;陈健直接持有公司270万股股份,直接持股票比例为2.21%,并在公司担任董事;熊科和陈健分别持有圣雄科健96%和4%的股份,熊科实际控制圣雄科健并通过圣雄科健间接控制公司4,000万股股份,持股票比例为32.79%;圣雄科健为创富新成和金诺新成的执行事务合伙人,熊科通过创富新成和金诺新成分别间接控制公司2,000万股股份和1,000万股股份,持股票比例分别为16.39%和8.20%。综上,熊科和陈健夫妇合计控制公司66.74%的股份,并在公司担任重要职务,能够对公司的经营管理和人事任免等事宜施加重大影响,因此认定熊科和陈健为公司共同实际控制人。

京磁股份本次拟发行股票不超过4,066.2820万股,占发行后总股本的比例不低于25%。公司拟募集资金57,732.70万元,计划分别用于年产2,800吨高性能稀土永磁元器件生产线新建项目、补充营运资金。

上述同期,公司实现净利润/归属于母公司所有者的净利润分别为7,122.82万元、5,055.06万元、8,125.93万元、10,022.64万元,实现扣除非经常性损益后归属于母公司所有者的净利润分别为7,617.57万元、4,188.25万元、6,651.54万元、8,794.64万元。

招股书申报稿(2022年6月23日披露)显示,公司2020年、2021年净利润/归属于母公司所有者的净利润分别为4,749.98万元、8,890.43万元。

2020年至2022年,可比公司流动比率均值分别为2.28、1.84、1.75,可比公司速动比率均值分别为1.62、1.17、1.26。

报告期各期末,公司应收账款周转率分别为4.18、3.25、3.76、3.60。

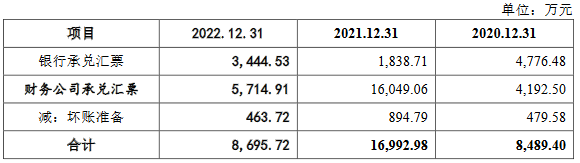

报告期各期末,公司应收票据金额分别为3,627.42万元、8,489.40万元、16,992.98万元和8,695.72万元,公司应收票据主要系部分客户使用银行承兑汇票和商业承兑汇票结算货款形成。

报告期各期末,公司应收款项融资的金额分别为60.16万元、6.00万元、1,717.24万元和2,349.63万元,均为应收票据融资。

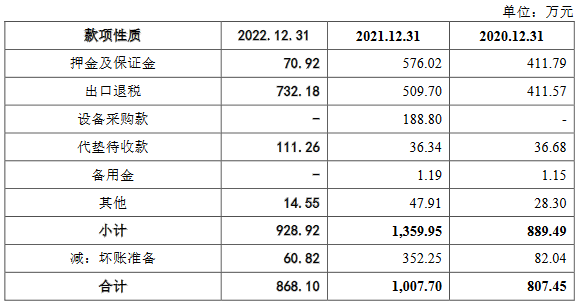

报告期各期末,公司其他应收款账面价值分别为308.85万元、807.45万元、1,007.70万元和868.10万元,占流动资产的占比分别是0.29%、0.79%、0.78%和0.66%。

公司存货以原材料、半成品及在产品、库存商品和发出商品为主,其中,报告期各期末,原材料账面价值占存货账面价值的比例分别为10.33%、20.81%、21.27%和20.75%;库存商品账面价值占存货账面价值的比例分别为15.13%、16.87%、24.43%和19.00%;发出商品账面价值占存货账面价值的比例分别为33.94%、24.00%、26.18%和29.20%。

报告期各期末,公司存货账面余额分别为36,268.92万元、35,142.34万元、40,262.71万元和46,441.85万元,总体呈上升趋势。

报告期各期末,公司存货周转率分别是2.47、2.08、2.62、2.52。2020年至2022年,同行业可比公司存货周转率分别是2.63、2.75、3.27。

据经济参考报报道,2016年3月,京磁股份曾在新三板挂牌,2018年1月起终止在股转系统挂牌。

在新三板挂牌期间,京磁股份自然人股东林海音曾以低价购买公司股票,又在短期内以高价卖给了公司高管。

2016年6月,京磁股份非公开发行股票,外部投资者林海音参与认购非公开发行股份,认购价格为4元/股。此次认购约定的股票认购缴款期限为2016年6月16日至2016年6月22日17:00前,因部分认购对象的缴款准备工作不足,随后缴款截止日期延期至2016年6月27日(含当日)。

2016年9月,林海音将其所持股份转让给京磁股份董事、高管,转让价格存在一定的差异,可见林海音对上述股份的持有时间很短。此外,京磁股份股东鼎新成长、新越成长执行事务合伙人均为林海音或其控制的企业。

具体来看,2016年9月19日至2016年9月26日,林海音以5元/股的价格将其所持有的股份转让给了潘牧涛、齐方红等人。2016年9月26日至9月28日,林海音分别以5元/股、7元/股和9元/股的价格将其所持有的股份转让给了公司副总经理袁玉华,2016年9月26日至9月30日,林海音分别以5元/股、10元/股和12元/股的价格将其所持有的股份转让给了公司董事、副总经理、董事会秘书房宏伟。短期内,林海音获利200多万元。

图:自然人股东林海音2016年9月异常交易情况资料来源:京磁股份问询回复公告

在第二轮问询中,监管层要求京磁股份说明林海音短时间内认购公司股份又将其出售给公司董事、高级管理人员的原因,鼎新成长、新越成长此后又不断增持公司股份的原因,林海音、鼎新成长、新越成长是不是真的存在代他人持有公司股份的情况;结合2016年9月30日公司股票收盘价,说明林海音向公司董事、高级管理人员转让股份价格的公允性。

京磁股份称,林海音短期内有大额资金使用需求,需要出售股权进行。2016年8月,鼎新成长决定增资11250万元,拟对中交信通网络科技有限公司进行股权投资。林海音作为鼎新成长合伙人之一,本次认缴增资1000万元,出资期限为2016年10月15日,有较大的资金使用需求。短期内因周转现金不足,有出售公司股份的需求。而公司董监高购买股份,则是出于看好公司未来发展。

京磁股份还表示,鼎新成长、新越成长系专业私募投资基金,增持公司股份符合投资定位,与林海音转让公司股份不存在矛盾。鼎新成长、新越成长成立于2012年,主要定位于投资成长型、创新型企业,参与了多家拟上市、已上市企业或新三板企业的股权投资,包括北京青牛技术股份有限公司、和隆优化、动力未来、渤海股份、聚辰股份等。

邮箱:

邮箱: 电话:

电话: 传真:

传真: