-

乐鱼体育在线官网登录

-

乐鱼网页登录入口官网

12月22日晚,五矿稀土发布了重要的公告,两大巨头资产战略重组,意味着,中国稀土业的“超级航母”就要来了!

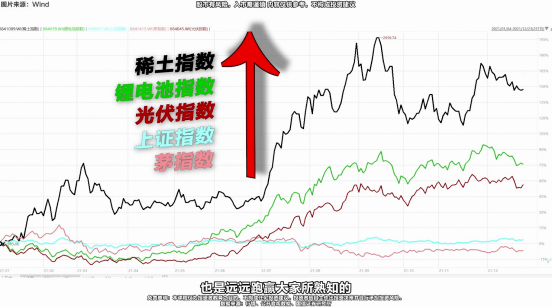

今年来万亿级稀土赛道可谓炙手可热。氧化镨钕的价格从去年4月份的26万元/吨,上涨至现在的80多万元/吨。

稀土并不是土,是金属。稀是稀有的意思,土是稀土矿石被研磨后呈现粉末状,像土,所以稀土因此得名。

稀土又分轻重,我们常说的“北轻南重”,其中轻稀土有7种,大多分布在在内蒙古、山东等北部省份;中重稀土有十种,大多分布在在江西、广东、广西、福建、湖南等地。

这十七个元素就好比开场中的一个班十七个同学,赛道不同,身价也就天差地别。

那么稀土究竟有什么用呢?有一个非常形象的词儿形容稀土:现代工业维生素,你听听这名儿,维生素是维持咱们身体健康必需的一种有机物,它们在体内的含量很少,但是不可或缺!稀土也是如此。就类似于咱们玩儿游戏往武器上附魔、镶宝石,加红蓝buff。

它具有没有任何办法取代的优异磁、光、电性能,对改善产品性能,增加产品品种及提高生产效率起到巨大作用,在冶金、军事、石油化学工业、玻璃陶瓷、农业和新材料等领域大范围的应用。所以战略资源因此得名。

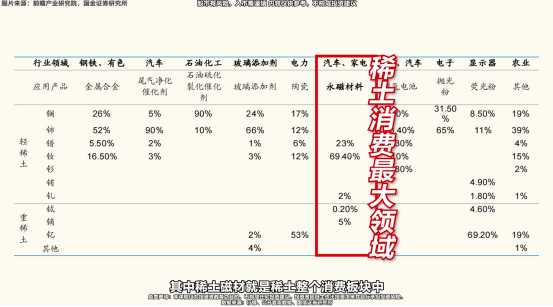

这是我们整理的17种稀土元素的应用领域其中稀土磁材就是稀土消费中最大的领域,全球占比高达26%。10号同学钕同学就是永磁材料的代表,钕铁硼磁体号称“永磁之王”。

钕铁硼永磁材料是第三代稀土永磁材料,我们之前还将过一个OLED,是第三代显示技术。

目前,钕铁硼永磁材料是磁性能最好的磁性材料,应用于风力发电、新能源汽车与汽车零部件、节能变频空调等新兴领域,都和碳中和、碳达峰挂上关系了。

我们预计2025年电动汽车领域氧化镨钕的消费量将超过5万吨,5年间复合增速达47%。2025年全球氧化镨钕需求或将超过13万吨,5年间复合增速达13.5%,将持续处于供不应求状态,行业前景想不广阔都难。

补充一点:氧化镨钕和永磁之王的钕铁硼是啥关系,氧化镨钕最主要的用途就是生产钕铁硼,首先制备成为金属镨钕,再生产出钕铁硼。

钕铁硼这么强,中国的产量是多少呢?占全球产量的90%以上,我国是当之无愧的钕铁硼磁体第一生产大国。

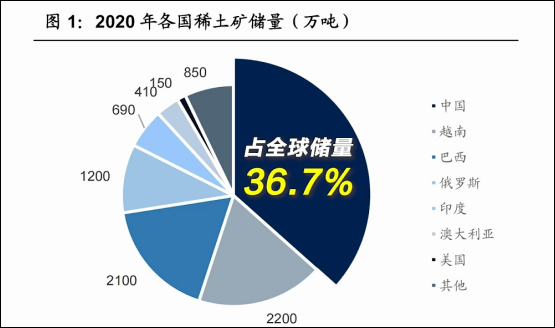

其实不单单是钕铁硼,整个稀土行业,中国都是当之无愧的第一大国,最大的储量、最大的产量,最大的消费量,最大的出口量!

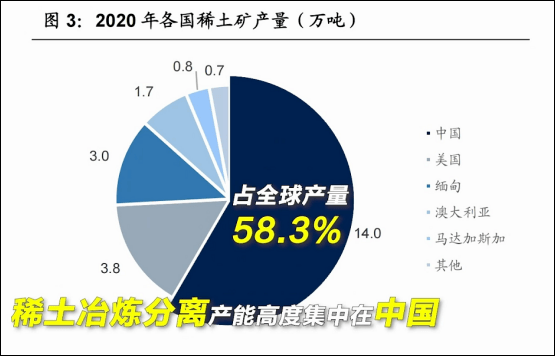

产量方面:2020年,我国稀土矿产量14万吨,占全球产量的58.3%。其中稀土冶炼分离产能高度集中在中国,中国外仅有莱纳斯一家公司具备规模稀土冶炼分离能力。

所谓冶炼分离,是因为稀土矿包含多种元素在一起,这些元素在元素周期表中离得很近,把每个金属单独分离出来很难,就需要冶炼分离技术。

但大家要注意,分离技术开发过程往往带来多种环境问题,是个重污染行业,所以海外稀土冶炼分离产能扩张这么难,不单单是技术问题,还受到环保等多种因素共同制约。

既然提到了环境问题,我们就来聊聊“稀土白菜价”的事儿,这既是讽刺,也是事实。

我们知道,价格问题是供需问题,刚才我们说2020年中国稀土产量占全球多少,58.3%,我们是第一生产大国,没错!但2010年,你要知道全球稀土产量中我们占多少?97.7%!

所以你一看就明白了,稀土白菜价的问题发生在供应端,发生在中国。就让我们不难发现下当时“垄断”全球稀土市场的中国发生了什么。

2004年以前,经济薄弱,我们鼓励稀土出口,大量资本的涌进来,导致产能盲目扩张,供大于求,拉低了稀土产品出口均价,有一组数据,1985年-2004年中国加快速度进行发展的二十年间,稀土出口量提升593%,而价格下降21%;

05年到10年:我们实行了出口管控,稀土价格虽有回升,但此阶段稀土粗犷扩产模式仍未根本改变,同事中国出品又便宜,叠加国外产能停产,国外一看,你家便宜你家做呗。也就出现了2010年我们产量占据全球97.7%的份额。

2010年以后稀土行业共发生了三轮主要的价格持续上涨。前两次是供应端带来的,这一次是供需合力带来的。

在11年至14年,尤其是你看到10年到11年,稀土价格大大上涨,因为事件后,中国限制了美国、日本的稀土出口,中国稀土出口量的大幅度减少,引发全球市场恐慌,稀土的出口均价较上一年上涨了5.53倍,但麻烦的是,稀土价格暴涨引发了更严重的走私,也就是黑稀土。

有一组数据就是,11年国外海关统计的稀土进口量是中国海关统计的出口量的2.2倍,非法出口比合法出口还多。稀土价格虽然短期暴涨,但随即回落。

国家痛定思痛,打击稀土走私,为越来越好的管理稀土产业,2013年成立了6大稀土集团,配额生产,就是按照下发的指标生产。同时当年开展了稀土打黑专项行动。这是第三个阶段。

第四个阶段是2015年至今,我们刚才说,不是在2011年限制了美日的稀土出口么,在2012年的美日欧以中国违反WTO协议为由提起贸易诉讼,15年中国败诉后,被迫取消稀土出口限额,稀土价格再次下跌。

但到了17年,稀土行业迎来了第二轮涨价。一种原因是16年、17年格林兰和越南陆续发现稀土矿,稀土市场进入多元供给格局。另一方面主要是17年工信部在全国开展力度空前的打击稀土违法违反相关规定的行为专项行动,相当于稀土行业的一次供给侧改革。

第三次涨价发生在2010年至今,这次是供需合力。需求端主要是新能源车、风电装机、变频家电等需求端拉动价格持续上涨;供应端,今年1月15日工信部发布《稀土管理条例(征求意见稿)》,加强稀土的全产业链管理,强化监督管理。

所以,黑稀土出清,供应端问题的解决了,叠加下游的需求旺盛,带来稀土价格的重估。当前稀土可类比2015-2016年的锂和2018年的钴,整个行业正站在一个供需重塑的新时代起点上。这就是我们所说的:量价齐升。

一是氧化镨钕供不应求,看好拥有资源优势的稀土冶炼企业,也就是有矿的,有冶炼实力的企业。直接受益稀土价格持续上涨,并在新能源需求快速地发展的当下,随着配额增长迎来成长逻辑。

二是高端钕铁硼需求快速地增长,看好快速扩张的磁材有突出贡献的公司,朴素的理解就是将氧化镨钕变成钕铁硼的企业。他们同样受益于新能源车领域。具备客户优势和技术优势的有突出贡献的公司可抢占更大的市场占有率,并享有更高的业绩增速。

邮箱:

邮箱: 电话:

电话: 传真:

传真: