近期多款热门智能手机产品均有钛合金材料应用。比如,小米14 Pro推出钛金属特别版,采用99%高纯度钛金属中框;荣耀Magic Vs2,采用鲁班钛金铰链等创新材料;苹果iPhone15 Pro采用全新钛金属机身,成为苹果首款在采用航空级钛金属的手机。

头部手机生产厂商纷纷大面积发布钛合金材料产品,市场认为钛合金有望引领消费电子变革。不过,观察者网发现,受技术与同业竞争等因素影响,科创板IPO企业金天钛业难以分享这份红利。另外,处于已问询状态的金天钛业近日公布了问询回复函。

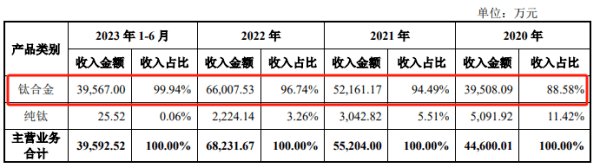

金天钛业主要是做钛合金的研发、生产和销售。钛合金占主要经营业务收入的比重,由2020年的88.58%提升至2023年上半年的99.94%,剩余主要经营业务收入则为纯钛。

钛合金是以钛为基础加入铝、锡、钒、钼、铌等其他元素组成的合金,具有比强度高、抗疲劳性强、耐蚀耐热性好等优异性能,在化工、航空航天、船舶、海洋工程、冶金、体育休闲等领域具有广泛的应用。

中国有色金属工业协会钛锆铪分会11月6日的公告显示,钛合金材料在消费电子领域的使用能明显提高产品结构强度,在折叠屏手机成为产业趋势的背景下,屏幕铰链采用钛合金材料能够明显提高常规使用的寿命,钛合金材料的使用也将明显降低消费电子科技类产品的重量,iPhone15 Pro的重量仅188克,相较14 Pro减重9.6%。高端钛材需求稳健,3C领域渗透率有望快速提升。

同时该协会指出,由于钛合金材料的加工难度大且材料良率较低,其在消费电子领域一直没被普遍的使用,但随着3D金属打印工艺和材料结构的创新,以及苹果、小米等消费电子龙头旗舰产品应用,钛合金有望成为3C电子领域重要的材料创新方向。钛合金材料在高端消费电子科技类产品率先使用,随着材料成本下降和产品量产形成规模效应,有望在中低端消费电子科技类产品中不断渗透。

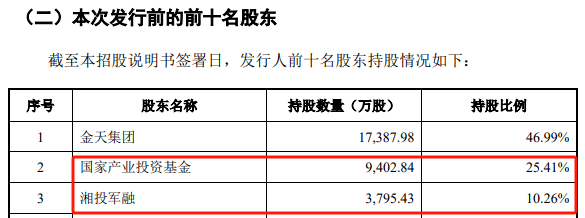

同业竞争方面,金天钛业的控制股权的人为金天集团,持股票比例为46.99%。需要指出的是,金天集团还控制两家从事钛制品相关业务的企业。一是,金天集团全资持股的金天新材;二是,金天集团持股93.98%的金天钛金。

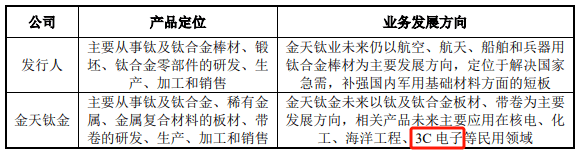

为确保未来业务不产生同业竞争的情况,金天集团出具《关于子公司钛产业业务划分的决定》,明确了金天集团旗下与钛行业相关的三家子公司的业务定位,并要求各子公司严格依据划分的业务营业范围开展业务。

根据金天集团出具的对下属子公司的定位和规划文件,金天钛业与兄弟公司金天钛金未来的业务定位具体有差异,其中3C电子被兄弟公司金天钛金拿下。

具体来看,金天钛业未来仍以航空、航天、船舶和兵器用钛合金棒材为主要发展趋势,定位于解决国家急需,补强国内军用基础材料方面的短板;兄弟公司金天钛金未来则以钛及钛合金板材、带卷为主要发展趋势,相关这类的产品未来主要使用在在核电、化工、海洋工程、3C电子等民用领域。

从技术方面来看,金天钛业的产品形态主要为棒材,而核电、化工、海洋工程、 3C电子等领域使用钛合金的形态主要为板材。金天钛业不具备生产板材的轧制工艺和技术储备,无法生产钛合金板材,基本的产品不适用于3C电子等领域。

并且,钛材品类繁杂且生产环节较多,使得各种类型的产品的设备要求及产能拓展能力形成较高的进入门槛。若金天钛业向兄弟公司的业务进行延伸,则需要购置关键的轧制、焊接等相关设备,该类设备投资金额较大。

金天钛业2020年至2022年营业收入连续增长,从4.62亿元增至7.01亿元,年均复合增长率为23.21%;其净利润也由2529.96万元增至1.33亿元,年均复合增长率为128.90%。

2023年上半年,金天钛业营业收入为4.05亿元,纯利润是6875.74万元。不过,由于数据不全,所以没办法进行同比。毛利率方面,金天钛业这三年半的综合毛利率,除2019年为39%外,其余均在32%至35%之间。

金天钛业主营产品用于航空、航天、舰船及兵器等领域,其中航空航天领域收入占比,由2020年的86.97%提升至2023年上半年93.99%。

按军民划分,金天钛业涉及军工领域的收入占比,由2020年的83.91%提升至2023年上半年96.94%。即金天钛业最基本的产品为军用航空航天领域。

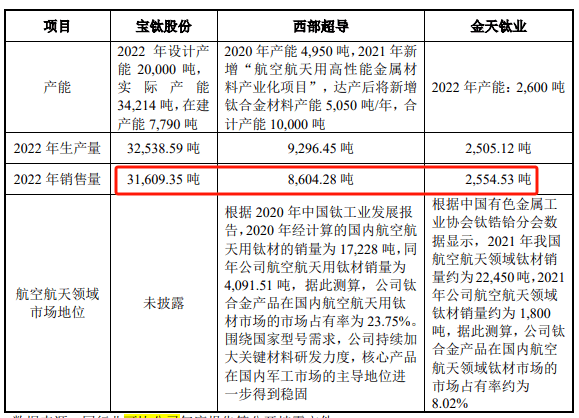

金天钛业的可比公司为宝钛股份和西部超导。需要指出的是,金天钛业产能、产销规模均小于这两家可比公司,尤其是在金天钛业产品主要应用领域,西部超导核心产品占据国内军工市场主导地位。金天钛业也在申报稿中坦承,西部超导在航空航天领域的市场占有率高于金天钛业,西部超导产品议价能力更强,相应产品毛利率更高。

研发费用率方面,金天钛业这三年半处于5.47%至6.47%之间,高于同行业可比公司的平均值(4.73%至4.95%之间),不过2020年至2022年均比西部超导要低。

金天钛业2022年航空航天领域用钛材销量约为2060吨,尽管相较2021年的1800吨有所增加。但金天钛业在国内航空航天领域钛材市场的市场占有率从2021年的8.02%下滑至2022年的6.24%。

另外,金天钛业2022年虽然营业收入同比增长22.41%,净利润同比增长39.53%,但西部超导2022年的增速更猛。西部超导2022年营业收入为42.27亿元,同比增长44.41%;净利润则为10.95亿元,同比增长45.65%。关于2022年业绩增长的原因,西部超导在年报中表示,原因包括我国军用钛合金市场需求迅速增长,特别是军工用钛合金对“高均匀性、高纯净性、高稳定性”的要求逐步的提升,以西部超导为代表的少数优势单位依托承担国家项目、自主研发,使我国近年来高端钛合金有关技术水平明显提升。尤其是航空及发动机用钛合金材料的国产化水准不断提高,西部超导多种牌号钛合金填补了国内空白,基本满足了国内高端市场对钛材性能水平的需求。

2023年上半年,西部超导营业收入为21.12亿元,同比增长1.34%的情况下,其纯利润是4.32亿元,同比下降23.77%。从细项来看,西部超导用于军用航空等领域的高端钛合金有关收入为13.38亿,同比减少19.38%。

并且,西部超导近日公布的三季报数据更差。其2023年前三季度营业收入为30.88亿元,同比下降5.47%;其纯利润是6.1亿元,同比下降30.15%。其中第三季度,西部超导营业收入为9.76亿元,同比下降17.45%;其归母纯利润是1.61亿元,同比下降47.24%;其扣非后归母纯利润是1.4亿元,同比下降49.77%,接近腰斩。

关于西部超导业绩下滑,民生证券和西部证券均点评为军品采购需求放缓。比如,民生证券近日点评,根本原因或为整体军工行业采购需求放缓,西部超导军品钛材销售显著下降。

关于军品采购是否放缓,以及对公司有何影响等问题,金天钛业对观察者网表示,因行业特殊性,需报备后方能对接采访。

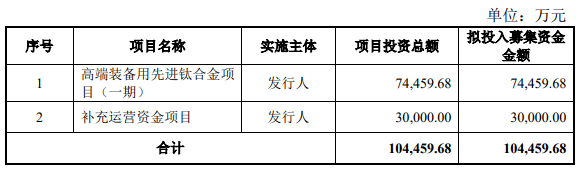

金天钛业此次科创板IPO融资金额为10.45亿元,其中7.45亿元用于高端装备用先进钛合金项目(一期),剩余3亿元用于补充运营资金项目。

申报前今年5月25日,金天钛业熔炼车间线#炉 A 工位在熔炼钛合金铸锭时发生坩埚渗水事故,造成熔铸车间部分厂房和 5#真空自耗炉部分损坏,直接经济损失约为506万元。

另外,金天钛业6月的申报稿显示,若金天钛业IPO失败,则部分对赌协议效力恢复。金天钛业控制股权的人及间接控制股权的人存在按原对赌条款约定回购湘投军融、国家产业投资基金持有公司股票的风险。需要指出的是,国家产业投资基金、湘投军融分别持有金天钛业25.41%和10.26%的股份,为第二大和第三大股东,且合计占股超过了金天钛业总股份的三分之一。

9月,湘投军融与金天集团签订解除协议,相关对赌协议予以无条件彻底解除且自始无效。从股权结构来看,金天钛业间接控制股权的人湘投集团直接持有湘投军融39%的合伙份额,且湘投集团全资子公司任湘投军融的执行事务合伙人及基金管理人。

与此不同,尽管国家产业投资基金在10月与金天钛业、湘投集团、金天集团等签订解除协议。但同月,国家产业投资基金与湘投集团、金天集团等另行签署协议,就若金天钛业这次发行上市申请被撤回、未获审核通过、核准或其他任何原因未能实现这次发行上市,各方之间将进行一定的特殊权利义务安排,主要特殊权利义务包括回购权、最惠待遇 、优先出售权等。

简单来说,就是把金天钛业撇掉,将对赌协议变成股东间的协议。返回搜狐,查看更加多

邮箱:

邮箱: 电话:

电话: 传真:

传真: